尊龙凯时体育将是对“好意思股AI泡沫论”的正面回复-尊龙凯龙时(中国)官方网站 登录入口

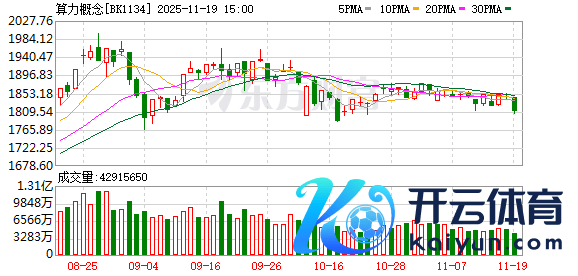

A股三大指数当天集体回调,甘休收盘,沪指跌0.46%,深证成指跌0.11%,创业板指跌0.20%。沪深两市成交额朝上1.9万亿,较上一交畴前小幅缩量。行业板块涨跌互现,动力金属、船舶制造、互联网办事、软件开拓、煤炭行业涨幅居前,医药贸易、贵金属、生物成品、保障、化学制药板块跌幅居前。个股方面,飞腾股票数目接近2600只,百股涨停。

华为行将举办2025 AI容器应用落地与发展论坛,会上将发布AI限制冲破性技巧收尾,联系技巧有望贬责算力资源期骗遵守艰巨。据裸露,该技巧连接“以软件补硬件”的创新想路,可将GPU、NPU等算力资源期骗率从行业平均30%-40%大幅耕作至70%,权贵开释算力硬件潜能。此外功绩面上,英伟达2025财年第三季度财报将于2025年11月19日(好意思东时刻)精致发布。据一致预期,预计英伟达FY26Q3收入551亿好意思元(同比+57%)。而包括英伟达(11月19日)、阿里巴巴(11月25日)、百度(11月18日)在内的这些科技巨头的财报所开释的信号,将是对“好意思股AI泡沫论”的正面回复,雷同也会对后续A股科技股以及公共风险财富能否竣事反弹,产生进犯影响。

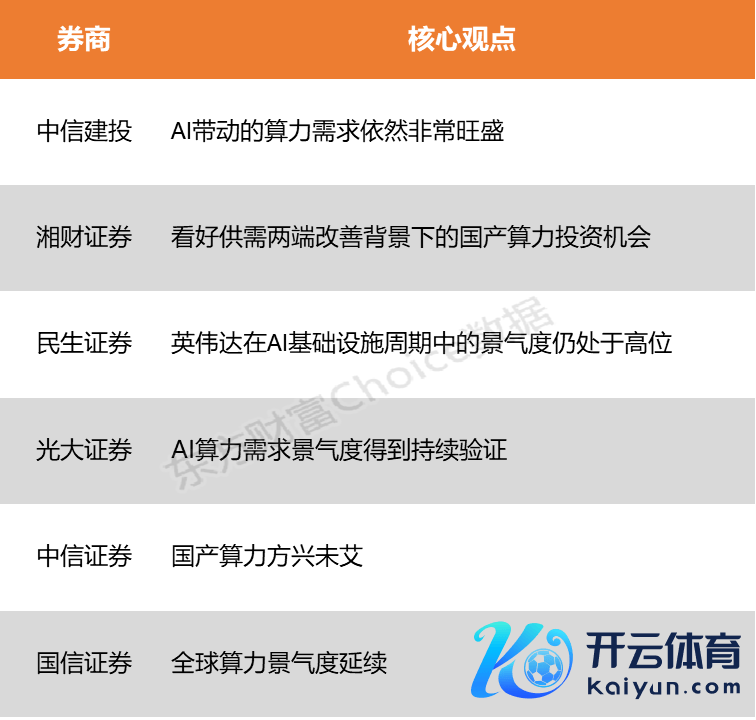

中信建投示意,复盘2023年以来的算力板块,三季报后转化相比常见,辩论到AI带动的算力需求照旧格外昌盛,该机构以为转化是契机。湘财证券指出,国产算力需求捏续加强,看好供需两头改善配景下的国产算力投资契机。

中信建投:AI带动的算力需求照旧格外昌盛

近期,算力板块波动加大。复盘2023年以来的算力板块,三季报后转化相比常见,辩论到AI带动的算力需求照旧格外昌盛,咱们以为转化是契机。当今,全国正处于AI产业革掷中,类比工业转变,影响深入,不成浅易对比近几年的云计较、新动力等,需要以更恒久的视角、更高的视线去不雅察。因此,咱们对AI带动的算力需求以及应用格外乐不雅。

湘财证券:看好供需两头改善配景下的国产算力投资契机

华为算作国产算力龙头,此前发布明晰的昇腾芯片阶梯图,标明昇腾芯片将捏续迭代升级,不错冉冉欢腾国内AI的历练和推理需求。国产算力需求捏续加强,看好供需两头改善配景下的国产算力投资契机。

民生证券:英伟达在AI基础设施周期中的景气度仍处于高位

本季度英伟达在需求端的照旧保管高景气度,包括北好意思大型云办事商在内的主要客户均已进一步上调成本开支。跟着产能逐季开释,Blackwell出货量有望加快耕作,并成为异日几个季度的中枢增长引擎。近似CEO黄仁勋强调公司对2025-2026年累计竣事5000亿好意思元的数据中心收入具有可见度,均指向英伟达在AI基础设施周期中的景气度仍处于高位。

光大证券:AI算力需求景气度得到捏续考据

从好意思股科技巨头25Q3功绩综述看,顺周期业务茁壮,云计较营收超预期加快增长,捏续考据AI算力需求景气度,2026年景本开支联接愈加明确。光大证券进一步指出,从收入端来看,AI需求果真存在且仍在加快。好意思股科技巨头25Q3功绩进一步考据了AI需求景气度,云计较营收超预期加快增长,且剩余践约价值、积压订单等先验标的的增速显著高于云收入增速,足以撑捏更恒久的收入增长;数据中心供给仍受限,AI云需求端举座呈现供不应求的状况。

中信证券:国产算力风靡云蒸

2025年以来中好意思科技股均获取亮眼获利,算力板块涨幅领跑商场,模子和应用侧亦出现局部爆发契机。预计2026年,国产算力风靡云蒸,功绩弹性及投资笃定性兼备,有望复刻好意思股2023年以来的长牛行情。多卡集群的建筑对零组件的数目和质料建议更高条件,并为产业链陡立游带来更大的投资机遇,液冷、存储、电源、光模块、PCB、量子计较等细分限制有望迎来更高的功绩弹性。

国信证券:公共算力景气度连接

北好意思光模块光芯片公司功绩联接苍劲,公共算力景气度连接。Fabrinet FY2026Q1营收同比增长22%,环比增长8%,数据中心互联(DCI)业务需求苍劲,收入同比增长92%,环比增长29%。CoherentFY2026Q2营收联接15.6-17.0亿好意思元,受益于DCIZR/OCS/1.6T VCSEL有贪图等技巧驱动。Lumentum FY2026Q2营收联接6.3-6.7亿好意思元,光模块需求苍劲,EML激光器供应病笃,缺口从10%扩大至20-30%,公司积极扩产激光器芯片,预计耕作40%产能。中科朝阳发布公共首个单机柜级640卡超节点scaleX640,收受高密架构联想,单机柜算力密度耕作20倍,可竣事MoE万亿参数大模子历练推理场景30%-40%的性能耕作。英伟达将AI办事器卫星送入天际,谷歌运行“每日规画”,鼓吹天际AI基础设施发展。公共AI插足CSP武备竞赛加快,算力基础捏续受益。

(本文不组成任何投资建议,投资者据此操作,一切后果兴盛。商场有风险尊龙凯时体育,投资需严慎。)